一、新能源汽车8月整体情况良好

新能源乘用车整体市场情况图

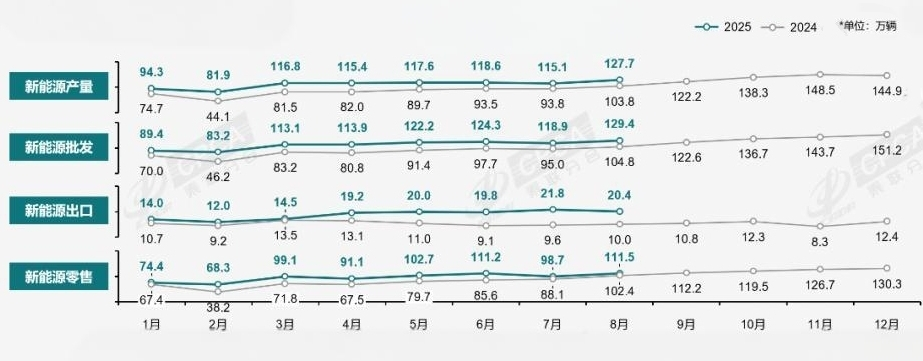

8月新能源乘用车产量达到127.7万辆,同比增长23.0%,环比增长10.9%;1-8月累计生产887.1万辆,同比增长33.9%。

8月新能源乘用车批发销量达到129.4万辆,同比增长19.0%,环比增长8.8%;1-8月累计批发893万辆,同比增长33.4%。

8月新能源乘用车厂商出口20.4万辆,同比增长104%,环比减少6.4%;1-8月累计出口140.9万辆,同比增长63.5%。

8月新能源乘用车市场零售111.5万辆,同比增长8.9%,环比增长13.0%;1-8月累计零售645.8万辆,同比增长7.5%。

二、印尼强推矿业环保令,全球镍价或迎新变量

2025年9月,印尼能源和矿产资源部通过矿产与煤炭总局发布行政令,对190家未履行土地修复义务或超配额生产的矿业公司实施60天停产处罚,涉及39家镍矿企业和151家煤炭企业。此次行动源于印尼政府对矿产开采环境合规的强化监管——矿业部此前已三次警告相关企业整改,但多数未响应,最终触发许可证暂停机制。根据印尼法律,被处罚企业需在60天内缴纳土地修复基金预存款并提交复垦计划,否则将面临许可证永久吊销。

在受影响的39家镍矿企业中,多家中资企业或合作项目被卷入。例如,北马鲁古省3家停产镍矿中包含中资参股企业,中苏拉威西省14家停产企业亦涉及中资冶炼厂的原料供应方。尽管直接受罚的中资企业数量未明确披露,但行业分析指出,印尼镍矿开采协会统计的停产企业普遍规模较小,而中资在印尼镍产业链中占据主导地位,2025年规划产能达1090万吨,占印尼总规划的84%。此次停产虽未直接冲击头部中资企业,但供应链上游的波动可能间接影响其原料稳定性。

行业层面,印尼政府此举释放了矿产监管趋严的信号。短期来看,39家镍矿企业年产量仅数百万湿吨,占印尼2025年3.6亿吨镍矿开采总量的比例极低,对全球镍供应影响有限,镍价未出现剧烈波动。但中长期而言,更严格的复垦要求和合规成本将推高行业门槛,加速中小矿企退出,利好青山控股、格林美等头部中资企业的市场份额扩张。煤炭领域,151家停产企业年产量约5000万吨,占印尼总产量的8%,可能导致印度、中国等进口国短期转向澳大利亚、俄罗斯等替代市场,但印尼作为全球最大动力煤出口国的地位短期内难以撼动。此次事件标志着印尼矿业从“粗放开发”向“绿色合规”转型的关键节点,中资企业需在环境责任与商业利益间寻求新平衡。

三、镍、锂、钴资源供需格局重塑,回收利用成战略重心

2025年第三季度,全球动力电池关键金属资源的供需格局持续演变。供应端,印尼镍产业政策持续发酵,其禁止镍矿石出口的政策效果显现,全球镍供应加速向镍铁(NPI)和高冰镍转化,推动硫酸镍原料结构变化。国内企业通过在印尼布局的“红土镍矿-高冰镍-硫酸镍”一体化项目,有效保障了三元电池上游供应,降低了对传统硫化镍矿的依赖。锂资源方面,据国轩高科董事长李缜近期在行业论坛透露,随着江西宜春、四川等地云母提锂产能的释放以及青海、西藏盐湖提锂技术的成熟,中国本土锂资源开发量大幅提升,预计2025年内将基本实现碳酸锂供需平衡,进口依赖度显著下降。钴资源则因三元电池高镍化和磷酸铁锂电池占比提升而需求趋缓,价格维持低位震荡。

在此背景下,资源回收成为各国战略重点。中国发改委联合多部门发布《关于加快动力电池回收利用体系建设的指导意见》,要求到2025年底,动力电池规范回收率超过80%,并支持骨干企业构建“城市矿山”体系。欧盟《新电池法案》也强制要求新售电池必须标注再生材料含量。企业层面,格林美、华友钴业等头部回收企业宣布扩产,利用先进的物理分选与湿法冶金技术,从废旧电池中高效回收镍、钴、锂,回收率均超过95%,再生材料已大规模用于前驱体生产,标志着循环经济模式正成为资源保障的核心支柱。

四、低空经济:试点扩围与商业运营破冰,万亿赛道步入起飞阶段

2025年8月至9月,中国低空经济迎来实质性突破,从政策试点迈向商业运营的关键阶段。顶层设计持续加码,国家空管委正式批复第二批共10个“空域改革试点城市”,覆盖杭州、南京、武汉、成都等核心经济圈,试点范围进一步扩大。新规明确了城市空中交通(UAM)的空域划设、飞行审批和监管标准,为常态化商业飞行扫清了制度障碍。

商业化运营方面,深圳和上海两地政府率先向亿航智能、小鹏汇天等企业发放了首批城市空中交通运营许可证。亿航EH216-S已在深圳大鹏新区开通常态化低空观光航线,小鹏汇天的旅航者X2也在上海金山区启动短途接驳服务,标志着eVTOL(电动垂直起降飞行器)正式载客运营。

工业应用同样深化,国家电网成功利用无人机集群完成了华东地区跨省高压输电线路的智能巡检任务,大疆农业发布搭载AI视觉系统的T60植保无人机,可实现精准变量喷洒,作业效率提升50%。与此同时,低空智联网(UAM Traffic Management)建设加速,中国移动、中国联通等运营商在试点城市部署5G-A通感一体基站,为低空飞行器提供高精度定位与实时通信保障。

资本市场反应热烈,低空经济概念股持续活跃,相关产业基金规模不断扩大。总体来看,随着“天空之路”的逐步打通,低空物流、空中通勤、应急救援、文旅观光等应用场景正加速落地,万亿级低空经济产业已进入起飞阶段。

五、人形机器人:从技术验证迈向场景落地,国产化进程提速

2025年第三季度,全球人形机器人产业迎来从“技术秀场”向“实用场景”转型的关键节点,技术迭代与商业化探索齐头并进。国际巨头方面,特斯拉在最新AI Day上展示了Optimus Gen 2机器人的重大进展:其行走速度提升30%,步态更稳定,并首次公开展示了在工厂环境中进行简单物料搬运和装配任务的能力,手指灵活性显著增强,可完成拧螺丝、抓取异形物体等精细操作,标志着其向量产和实用化迈出坚实一步。

在国内,产业化进程全面提速。优必选的Walker S人形机器人已在比亚迪、宁德时代等多家智能制造工厂部署,承担巡检、引导等任务,并在多个科技馆和展厅提供导览服务,实现小批量商业化。新兴力量同样引人注目,宇树科技发布的G1人形机器人凭借高性价比、开源软件平台和出色的运动控制能力,在开发者社区和工业领域引发广泛关注。政策支持力度空前,北京、上海、深圳等地相继出台《人形机器人产业发展行动计划》,设立百亿级专项产业基金,重点支持力矩电机、谐波减速器、灵巧手、高精度传感器等核心零部件的国产化攻关,旨在打造自主可控的产业链。

业界普遍认为,2025年是人形机器人发展的“分水岭”,其在工业自动化、特种作业、家庭服务及养老陪护等领域的应用探索将全面展开,产业生态正加速形成。