一、新能源汽车7月整体情况良好

数据来源:中汽协

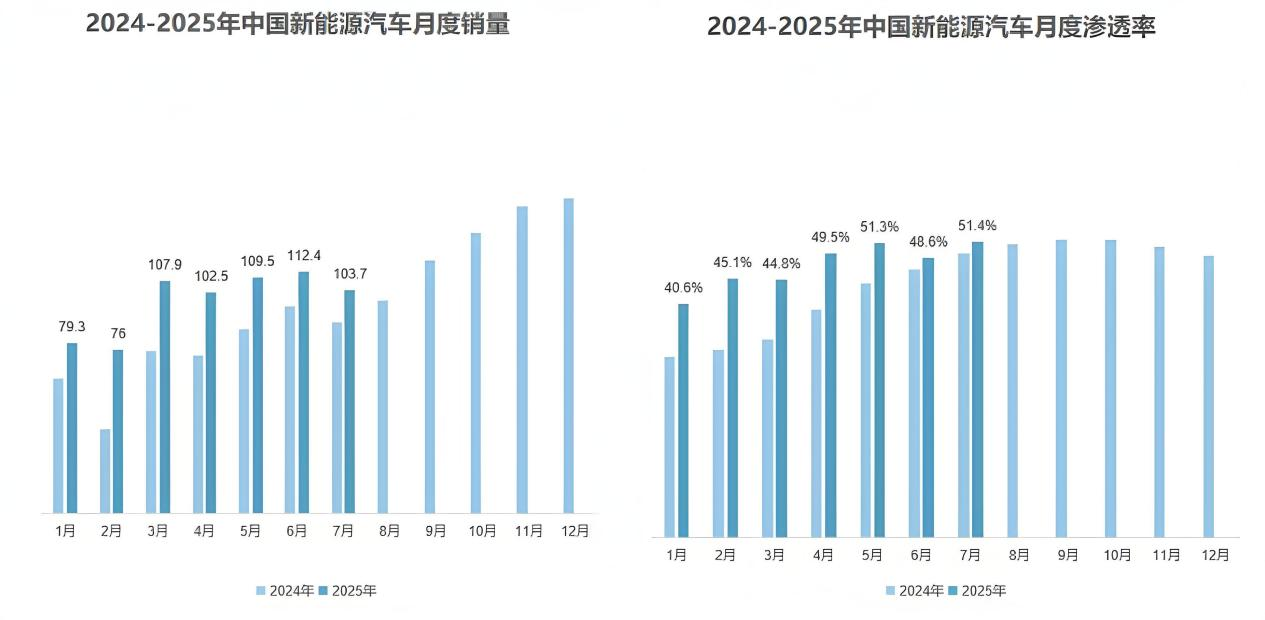

7月中国新能源汽车销售103.7万辆,同比增长16.9%,月度渗透率51.4%;

1-7月中国新能源汽车累计销售691.3万辆,同比增长32.3%。

7月中国新能源汽车出口22.5万辆,同比增长134%;

1-7月中国新能源汽车累计出口130.8万辆,同比增长84.6%

二、精炼镍产量创新高,硫酸镍价格高位承压

据Mysteel最新调研数据显示,2025年7月中国精炼镍产量达36,151吨,环比增加4.74%,同比激增24.57%,刷新年内纪录;1-7月累计产量246,500吨,同比增长38.74%,产能释放节奏显著加快。与此同时,印尼7月精炼镍产量虽环比下降9.76%至7,400吨,但1-7月累计产量仍达41,300吨,同比暴增66.53%,其低成本优势持续冲击全球市场格局。市场预估,8月中国精炼镍产量将进一步增至37,760吨,环比再涨4.45%,供应端压力持续累积。

硫酸镍市场则呈现“量价背离”态势。截至8月28日,电池级硫酸镍价格涨至27,300-27,600元/吨,较7月底上涨600元/吨,创近月新高,主要受新能源汽车需求强劲拉动。然而,上游镍矿端隐忧浮现:印尼镍矿配额审批进度、LME注册进展等政策不确定性,叠加四季度新增配额释放预期,导致市场对远期价格分歧加剧。卓创资讯分析指出,若11-12月镍价重心下移至26,500元/吨,硫酸镍成本支撑将显著弱化,价格或回落至26,300-26,700元/吨区间,市场博弈进入关键窗口期。

企业层面,行业分化趋势进一步凸显。头部厂商通过技术升级与产业链垂直整合巩固优势,湖南中伟新材料、浙江华友钴业等CR10企业占据国内82%市场份额,MHP自供比例超60%,有效平滑原料价格波动风险。反观中小镍盐厂,受成本倒挂压力加剧影响,部分企业已启动减产计划,行业集中度或加速提升。业内人士表示,随着全球能源转型深化,镍产业链正从周期性波动转向结构性重构,技术壁垒与资源掌控力将成为企业竞争的核心要素。

三、固态电池技术路线加速收敛:硫化物路线成主流,产业化进程全面提速

在全球能源转型与碳中和目标的强力推动下,固态电池凭借高能量密度、高安全性及长循环寿命等突出优势,正加速从实验室研发迈向规模化量产。2025年,中国固态电池行业迎来技术迭代加速、政策支持强化、市场需求释放的关键阶段,技术路线逐渐收敛,硫化物路线脱颖而出成为主流,产业化进程全面提速。

1、技术路线分化:硫化物、氧化物、聚合物“三足鼎立”

固态电池的核心竞争本质是电解质材料的技术路线之争。当前全球形成三大技术阵营:

硫化物体系:以丰田、宁德时代为代表,凭借5×10⁻²S/cm的离子电导率接近液态电解液水平,成为全固态电池的主流方向。硫化物电解质虽面临硫化锂原料成本高昂、锂枝晶穿刺风险及界面稳定性不足等挑战,但头部企业通过技术突破推动降本增效。例如,宁德时代通过干法电极技术将成本降低60%,丰田采用AI模拟优化锂沉积形态,将枝晶生长速度降低80%。

氧化物体系:以清陶能源、理想汽车为先锋,通过磷酸钛铝锂(LATP)材料实现热失控温度超800℃的安全性突破。氧化物电解质热稳定性强,但界面阻抗高导致倍率性能受限,主要应用于储能领域。清陶能源与理想汽车合作推出续航1000公里车型,循环寿命超2000次,预计2030年市场份额将突破60%。

聚合物体系:由卫蓝新能源、小米主导,在消费电子领域实现400Wh/kg能量密度。聚合物电解质柔韧性佳,但导电率仅10⁻⁶S/cm,需在60℃以上高温运行,市场份额因高温性能缺陷预计将萎缩至3%。

2、技术路线收敛:硫化物路线主导动力电池市场

根据中研普华产业研究院发布的《2025-2030年中国固态电池行业全景调研与发展趋势预测报告》,2030年技术路线将呈现明确收敛趋势:

硫化物路线:在动力电池领域的市场占有率将达到68%,成为主流技术方向。宁德时代的凝聚态电池技术覆盖硫化物与氧化物路线,计划2030年实现500Wh/kg全固态电池的规模化量产;比亚迪通过干法电极工艺将材料利用率提升至90%,其六棱柱电池可实现4C快充。

氧化物路线:在储能领域的占比为29%。清陶能源采用LATP材料推出20尺集装箱固态储能系统,能量密度达280Wh/kg,较液态电池提升40%,目前已获得海外订单超5GWh。

聚合物路线:由于高温性能缺陷,市场份额将萎缩至3%。不过,卫蓝新能源开发了原位固化聚合物技术,与小米合作推出能量密度400Wh/kg的固态电池手机,充电15分钟即可续航8小时。

3、长期展望:硫化物体系开启能源革命

展望至2035年,硫化物全固态电池有望实现500Wh/kg的能量密度以及10年30万公里的使用寿命,这将彻底解决新能源汽车的里程焦虑与安全痛点。更为值得关注的是,其高电化学窗口(>5V)特性将推动无钴/低镍正极、锂空气电池等下一代技术的落地,形成“硫化物电解质平台化应用”的万亿级市场。届时,新能源产业将完成从“化学体系迭代”向“材料范式革命”的跨越,而硫化物体系正是这场变革的核心引擎。

四、新能源电船加速崛起:电池技术革新引领水运绿色革命

在全球航运业绿色转型中,新能源电动船舶正重塑内河航运格局。2025年暑期,中国内河航运市场取得里程碑式进展:新能源船舶订单量同比增45%,景区游船电动化替代率超60%,江淮运河8月起对新能源船舶免费过闸。这背后是动力电池技术突破与政策红利带来的产业变革。

政策红利:驱动市场爆发

2025年8月,安徽实施《江淮运河新能源船舶免费过闸政策》,2025年8月1日至2027年12月31日,符合条件的船舶免费通行,预计每年为航运企业省超2亿元过闸费。福建、湖北、浙江等省出台电动船舶购置补贴,新建电动货船最高补助1500万元/艘,推动2025年电动船舶渗透率超15%。

政策刺激下,产业链加速布局。宁德时代与中船集团合作研发“船电宝”系统,降低船舶电池成本至0.8元/Wh;国电南瑞智能岸电系统覆盖全国80%五星级绿色港口,减少船舶靠港碳排放98%。

市场变革:电动化重塑航运经济

技术经济性突破让电动船舶运营优势凸显。长江干线货运中,纯电动集装箱船单箱运输成本比柴油船低0.3元/TEU,年省燃料费超百万元。浙江欣海船舶设计院的江海直达船型,采用甲醇动力,年燃料成本省20%,温室气体排放减40%-45%。

景区游船电动化更快。2025年暑期,多景区电动游船占比达65%,游客满意度升至92%。纯电池动力双体客船集成智能系统,实现“零排放、低噪音、高舒适度”运营,单船年省营运成本约108万元。

产业生态:全链条协同创新催生新质生产力

电动船舶产业形成“电池-船舶-港口-服务”四位一体生态。山东新能船业建成首个内河标准化新能源船舶制造基地,智能化生产效率提升80%。沪东中华造船集团的2万立方米LNG加注船,打破国外技术垄断。

金融创新注入新动能。“船电分离”融资模式让航运企业初始投资成本降40%。2025年上半年,电动船舶产业融资超50亿元,电池系统占60%。

未来展望:2030年电动化率或超50%

据预测,到2030年,中国内河电动船舶市场规模将达千亿元级,电动化率超50%。5G-A低轨卫星、数字孪生技术等将催生更多创新应用。中国电池企业已占据全球船舶电池市场40%份额,研发的7nm工艺船用AI芯片为智能航行提供算力支持。中国正以技术创新重新定义21世纪水运文明。

五、2025世界人形机器人运动会:科技竞技引领产业变革,人机共融开启未来新篇

2025年8月14日至17日,全球首个以人形机器人为参赛主体的综合性科技盛会——2025世界人形机器人运动会在北京“冰丝带”成功举办。16国280支队伍、500余台人形机器人参赛,创造538场竞技对决纪录,为全球机器人产业展现人机共生未来。

1、竞技与艺术的双重突破

2025世界人形机器人运动会核心赛事以“竞技+艺术+场景”为框架,设置竞技赛、表演赛、场景赛、外围赛四大类目,涵盖26项主体赛项与5项外围赛项。竞技赛中,中豫具身智能“行者二号”刷新1500米长跑纪录,宇树科技队展现4×100米接力协作潜力,5V5足球赛验证群体智能;表演赛通过《秦俑魂》等节目探索科技与艺术融合;场景赛聚焦酒店服务、医药分拣等真实场景,推动技术从实验室向商业化落地。

2、技术里程碑与产业信号

全球首个人形机器人赛训基地落地:“北京人形机器人赛训基地”挂牌,集训练、测试、数据采集于一体,其测地线穹顶设计营造“实验室级”环境,吸引多国队伍入驻,成为创新资源“磁吸中心”。

奥运冠军跨界竞技引关注:杨秀丽等6位奥运健儿组建俱乐部参与自由搏击,人机对抗中机器人精准防御、运动员突破防线,超千万观众在线观看,推动机器人竞技破圈。

技术验证与商业落地衔接:运动会成产业“加速器”,优理奇酒店清洁机器人旺达系列推进销售与测试,天轶2.0验证工业场景潜力,松延动力参赛技术将量产交付。

3、从技术炫技到系统赋能

赛事倒逼企业在运动操控、感知决断、小脑模型等领域迭代升级。例如,足球赛中的动态避障与通信分配、田径赛中的平衡控制、场景赛中的多任务切换,均推动算法与硬件的协同优化。赛迪研究院机器人检测实验室提供全方位技术保障,其80余项机器人标准检测能力为赛事公平性保驾护航。

政策与资本双重驱动下,产业生态加速形成。地方层面,《北京具身智能科技创新与产业培育行动计划(2024—2027年)》等文件明确支持方向;资本层面,国家产融合作平台助力领军企业上市融资,推动科技、产业、金融良性循环。陕西巨丰投资顾问张翠霞指出,资本正围绕零部件供应商、软件开发商、系统集成商布局,形成完整产业链。

运动会验证了机器人在医疗、养老、教育等领域的潜力。北京市经信局局长姜广智表示,机器人已从实验室走向生产线与竞技场,未来将重点突破酒店、家庭等百亿级市场。中国电子商务专家服务中心副主任郭涛预测,随着技术成熟,人形机器人有望打开万亿级家庭服务市场。

4、未来昭示:人机共生的新文明形态

2025世界人形机器人运动会不仅是一场科技竞技,更是一次文明对话的预演。当机器人与人类共舞《秦俑魂》、与奥运冠军同台竞技、在酒店大厅提供服务时,我们看到的不仅是技术的进步,更是生产力的重构与社会关系的变革。

技术层面:赛事数据将反哺研发,推动机器人向“通用智能”进化。例如,足球赛中的群体决策模型可迁移至物流、救援等场景;表演赛中的艺术生成算法可赋能创意产业。

产业层面:中国工商银行等金融机构通过定制化服务支持科创企业,形成“研发—转化—量产”的全链条金融生态。这种“科技+金融”的共生模式,将成为产业升级的核心动力。

社会层面:人机协作的边界持续拓展。运动会闭幕式上,26位冠军机器人与人类共同点亮“智芯”装置,象征科技与人文的融合。正如赛事主题曲《智竞向未来》所唱:“代码编织梦想,机械承载希望”,一个更智能、更包容的未来正在到来。