一、新能源汽车6月整体情况良好

新能源乘用车整体市场情况图

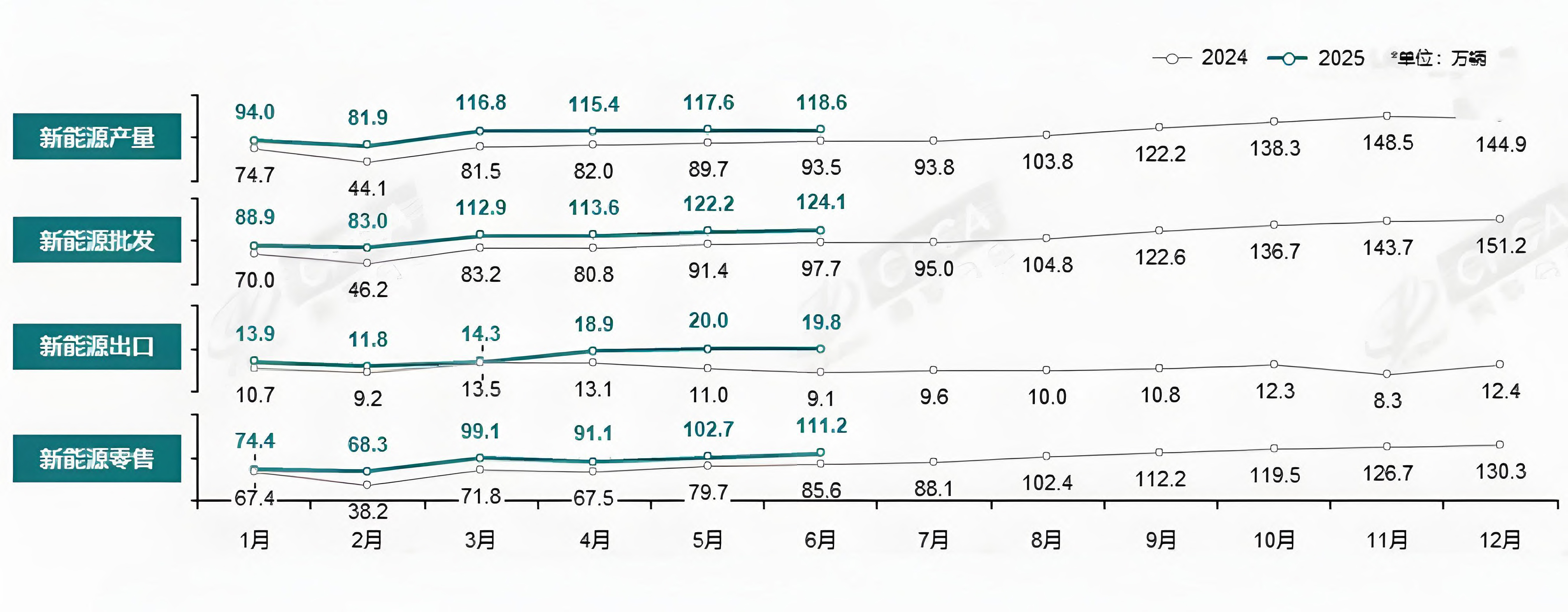

6月新能源乘用车产量达到118.6万辆,同比增长26.8%,环比增长0.9%;1-6月累计生产644.3万辆,同比增长38.4%。

6月新能源乘用车批发销量达到124.1万辆,同比增长27.0%,环比增长1.6%;1-6月累计批发644.7万辆,同比增长37.4%。

6月新能源乘用车厂商出口19.8万辆,同比增长117.6%,环比减少1.0%;1-6月累计出口98.7万辆,同比增长48.2%。

6月新能源乘用车市场零售111.2万辆,同比增长29.9%,环比增长8.3%;1-6月累计零售435.6万辆,同比增长33.3%。

二、硫酸镍减产、需求分化:技术驱动下的新能源产业新变

6月国内硫酸镍产量出现了显著下滑,同比下降19.1%,降至2.77万吨。硫酸镍作为三元电池正极材料的关键原料,其产量下滑反映出三元电池市场面临一定挑战。与之形成鲜明对比的是,精炼镍产量同比增长3.9%,达到32,100吨。精炼镍在电池制造中也有应用,但更多元化,这种产量变化矛盾凸显了新能源领域不同技术路线的发展态势差异。

磷酸铁锂电池凭借其显著的成本优势,在乘用车市场迅速扩张,渗透率一举突破65%。这一市场格局的变化,对三元材料企业产生了巨大压力,倒逼它们向高镍化转型以寻求突破。

容百科技在这一转型浪潮中脱颖而出。该公司开发的Ni90型高镍正极材料,通过体相掺杂与表面包覆技术,成功将材料的循环寿命提升至2000次以上。这一技术突破不仅提升了产品的性能,还为其赢得了特斯拉4680电池的订单,证明了高镍三元材料在高端市场的竞争力,为三元材料企业指明了发展方向。

除了技术创新,格林美等企业通过构建“镍钴锂资源-前驱体-正极材料-电池回收”的闭环模式,实现了高镍三元材料成本的显著降低。相较于传统工艺,该模式将成本降低了25%。这一成本优势使得高镍三元电池在高端市场具备了更强的竞争力,为三元电池在高端市场的反攻提供了有力支撑。

磷酸铁锂的崛起和三元电池的高镍化转型,促使新能源产业结构不断优化。不同技术路线的企业根据自身优势进行差异化发展,避免了同质化竞争,提高了产业的整体效率和资源利用效率。同时,闭环模式的推广有助于实现资源的循环利用,减少对环境的污染,推动新能源产业向绿色、可持续发展方向迈进。

三、印尼镍矿配额调整:全球镍行业与中国的机遇变革

印度尼西亚能源和矿产资源部(ESDM)部长巴希尔·拉哈达利亚(BahlilLahadalia)于2025年7月3日宣布,自2026年起,该国将矿产开采计划配额(RKAB)期限从三年缩短至一年。这一政策调整涉及煤炭、镍、铝土矿等关键矿产,旨在应对当前全球市场供需失衡、价格波动及资源治理挑战。中国作为全球最大的镍消费国和印尼镍矿核心进口方,将面临供应链重构与产业升级的双重考验。

印尼自2023年起实施三年期RKAB制度,初衷是通过延长配额有效期简化审批流程,为企业提供长期生产规划的确定性,同时吸引外资投入下游冶炼产业。然而,政策执行中暴露出多重矛盾:以镍矿为例,2025年印尼批准的镍矿开采配额增长量远超同期全球镍需求增长量,过剩产能导致LME镍价从2024年高点的2.5万美元/吨跌至2025年7月的1.8万美元/吨,跌幅达28%。

印尼政府的政策转向兼具短期治理目标与长期战略考量。短期来看,通过缩短配额周期,政府可每年根据全球市场价格、国内冶炼产能及环保要求动态调整开采量,避免长期配额导致的“僵化过剩”。长期而言,此举旨在强化资源主权——配合镍矿特许权使用费率上调(从10%至14%-19%)及内贸矿价计算频率加密(从每月一次增至两次),印尼试图掌控全球镍定价权,提升财政收入。

政策调整初期,全球镍市场将经历“阵痛”。企业为储备配额加速开采,2025年四季度镍矿供应或激增,2026年后因配额收紧供应可能短缺,形成“短期过剩-长期紧张”局面。长期来看,行业结构性优化机遇显现。供应端分化,高品位镍矿(Ni≥1.8%)获配额优先,低品位矿企或退出,行业集中度提升;需求端倒逼技术创新,提升低品位镍矿利用效率,全球镍产业链技术壁垒抬升。贸易格局重塑,印尼配额收紧推动菲律宾、新喀里多尼亚等国扩大出口,全球镍贸易流向更趋多元。

印尼配额缩短政策短期加剧中国镍矿进口不确定性,但长期倒逼效应明显。其推动了进口多元化,2025年中国从菲律宾、新喀里多尼亚的镍矿进口量分别同比增长25%和18%,趋势有望延续;废旧电池回收产业爆发,2025年废旧锂电池回收量预计达80万吨,同比增长35%,可部分替代原生矿进口。

印尼配额期限缩短政策是资源国与消费国利益再平衡,短期阵痛与长期机遇并存。对全球镍行业,加速淘汰落后产能,推动技术升级与产业链整合;对中国,倒逼企业从“资源依赖”转向“技术驱动”“全球配置”,构建“资源可控、技术领先、绿色低碳”的产业新生态。中国企业战略定力与创新活力,将成为其在全球镍产业竞争中脱颖而出的关键。

四、2025年上半年港交所IPO市场复苏,新能源行业破局

2025年上半年,港交所IPO市场以1071亿港元募资额强势回归全球榜首,同比激增700%,创近十年同期第二高纪录。这一复苏呈现“头部集中+行业多元”的双重特征:宁德时代(353亿港元)、恒瑞医药(98.9亿港元)等超百亿项目贡献67%融资额,形成“巨无霸”企业主导的募资格局;同时,零售消费、工业材料、医疗医药三大传统板块合计占比80%,而人工智能、信息科技等新经济企业占比提升至18%,显示市场对硬科技与消费升级赛道的双重认可。政策层面,“科企专线”吸引67家生物科技企业上市,较2024年底增加9%;A+H股模式成为主流,40家A股公司递交港股上市申请,形成“内地龙头+国际资本”的双向循环。

1、新能源板块成为上半年港股IPO复苏的核心引擎,其局势好转体现在三大维度:

(1)产能出海驱动融资需求:宁德时代募资353亿港元中,49亿欧元定向投入匈牙利工厂,正力新能、亿纬锂能等企业均将海外基地建设列为首要资金用途。这一转变标志着中国新能源企业从“产品出口”转向“产能全球化布局”,通过港股融资撬动欧洲、东南亚市场,规避贸易壁垒并贴近终端需求。

(2)技术迭代催生资本溢价:18家申请上市的储能企业中,7家聚焦固态电池、钠离子电池等前沿技术,瑞浦兰钧凭借46系大圆柱电池技术获超额认购,清陶能源(固态电池)、中科海钠(钠离子电池)等企业IPO估值较上一轮融资翻倍,反映国际资本对中国技术突破的定价权提升。

(3)估值体系重构市场信心:正力新能以260倍市盈率刷新港股纪录,宁德时代港股较A股溢价12%,显示离岸市场对新能源企业全球化能力的认可。尽管6月新股破发率升至41.6%,但新能源板块平均首日涨幅仍达15%,远超市场整体水平,成为资本避险与进攻的双重选择。

2、新能源行业复苏的动因源自政策、产业与资本的三重共振:

(1)政策红利释放流动性:证监会将港股备案周期缩短至3个月,中金公司保荐的IFBH项目创下82天上市纪录,显著降低企业融资成本。同时,港交所“18C章”特专科技公司上市机制扩展至量子计算、合成生物等领域,吸引20家硬科技企业递交申请,形成“传统产业升级+新兴技术孵化”的双重动力。

(2)产业周期支撑估值逻辑:全球储能容量预计2030年增长6倍,海辰储能、双登集团等企业IPO募资将超500亿港元,主要用于东南亚、中东工厂建设,匹配“一带一路”能源合作需求。此外,欧盟《电池法案》倒逼中国电池企业加速本地化生产,港股融资成为合规出海的关键路径。

(3)资本配置转向长期价值:尽管地缘政治扰动加剧,但新能源企业通过港股融资实现“技术+产能+品牌”的三重国际化,吸引长线资金入局。

2025年港股IPO市场的复苏,本质是中国核心资产全球化配置能力的系统性提升。新能源行业作为这一进程的排头兵,通过技术突破、产能出海与资本联动,不仅重塑了自身估值逻辑,更成为港交所从“融资平台”向“全球产业枢纽”转型的关键支点。未来,随着A+H双平台、特专科技上市等制度的深化,港股有望持续吸引中国优质资产,在全球资本竞争中占据战略制高点。

五、技术跃迁与资本狂飙共塑人形机器人产业新局

2025年6-7月,人形机器人行业迎来关键转折点,技术突破与资本涌入形成共振,推动产业从“实验室阶段”加速迈向“规模化商用”。其中,特斯拉Optimus核心人事调整与量产计划、中国厂商灵巧手技术突破与资本狂欢,成为行业跃升的两大核心引擎。

6月,特斯拉宣布Optimus项目负责人由硬件专家变更为AI软件副总裁,项目重心转向软硬件协同优化与量产冲刺。新负责人上任后,OptimusGen3原型机实现关键升级续航延长至8小时,满足全天候服务。更关键的是,特斯拉同步推进量产计划,目标2026年百万台量产,定价下探至2万美元以下,直指住家保姆年成本。这一动作不仅推动产业链上游零部件企业加速扩产,降低核心部件成本,更重塑全球技术路线图,让人形机器人从“实验室”加速迈向“商业化”。

7月,中国厂商在灵巧手技术领域实现全球领跑。深圳赛博格推出首款重载机器人,单机负载20kg,故障率低于0.1%,突破德日垄断;北京银河通用在零售场景实现全球首例基于VLA模型的随机货品抓取,技术领先全球。资本闻风而动,当月全球融资超40起,中国占比超60%,宇树科技、智元机器人等加速IPO。产业资本也跨界入局,京东一日连投三家企业,形成“科技+汽车+家电”生态,推动人形机器人从“能走跑”向“能干活”跨越。

特斯拉与中国的“双雄竞争”,正重塑全球人形机器人产业格局。一方面,特斯拉复用Autopilot算法与数据优势,将OccupancyNetwork环境感知算法迁移至Optimus,而中国厂商通过开源数据集与端到端大模型,构建“硬件+算法+场景”的协同生态,形成差异化竞争;另一方面,政策红利持续释放,具身智能首次被写入《政府工作报告》,北京、上海、深圳等地规划千亿级产业集群,推动核心零部件国产化率突破90%。据赛迪顾问预测,“十五五”时期中国机器人产业规模将突破4000亿元,其中人形机器人占比超30%。

从特斯拉的“量产冲刺”到中国厂商的“技术领跑”,从资本狂飙到政策护航,人形机器人行业正站在智能经济爆发的临界点。正如国家地方共建人形机器人创新中心首席科学家江磊所言:“下一个风口是走进工厂、走进生活,从‘能走跑’到‘能干活’。”这场由技术突破与资本狂飙共同驱动的产业革命,或将重新定义人类与机器的共生关系,将人形机器人行业带向高峰。