一、新能源汽车10月整体情况良好

数据来源:中国汽车流通协会

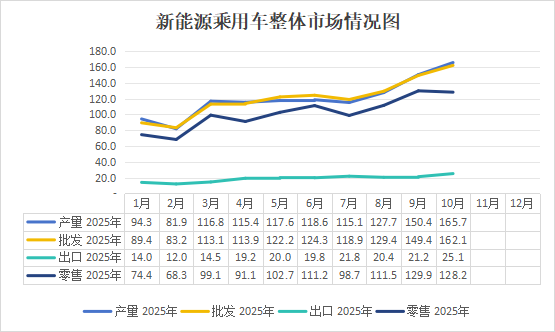

10月新能源乘用车产量达到165,7万辆,同比增长19.8%,环比增长10.2%;1-10月累计生产1203.7万辆,同比增长30.3%。

10月新能源乘用车批发销量达到162.1万辆,同比增长18.5%,环比增长8.5%;1-10月累计批发1205.8万辆,同比增长29.9%。

10月新能源乘用车厂商出口25.1万辆,同比增长104.2%,环比增长18.6%;1-10月累计出口187.9万辆,同比增长71.7%。

10月新能源乘用车市场零售128.2万辆,同比增长7.3%,环比减少1.3%;1-10月累计零售1015.1万辆,同比增长21.9%。

二、锂资源开发加速绿色转型,高效提锂技术成竞争新焦点

2025年9月28日工业和信息化部等八部门联合印发《有色金属行业稳增长工作方案(2025–2026年)》,明确提出加强锂资源勘探与开发,着力构建盐湖、锂云母、锂辉石“三位一体”的多元化供应体系,并将绿色低碳、高效智能作为核心导向,以应对新能源产业快速增长带来的资源保障压力。

在锂辉石领域,政策引导尤为突出。10月中旬,工信部在“战略性矿产资源高质量发展推进会”上宣布,四川甘孜甲基卡矿区——亚洲最大锂辉石矿集区——已纳入国家级绿色矿山建设试点。新建或改扩建项目须采用低能耗、低排放、高回收率工艺,传统高酸耗、高尾渣路线将逐步淘汰。

《方案》强调,要加快青海、西藏、新疆等地盐湖提锂技术升级,推广吸附法、电渗析等绿色工艺,提升锂回收率并实现钾、硼、镁等多元素协同提取;在江西宜春等锂云母主产区,支持低温焙烧、无酸提锂等新工艺攻关,破解高渣低效难题,推动共伴生稀有金属一体化开发;同时,加快四川、新疆等地锂辉石矿山审批与扩产,设立矿权办理绿色通道,力争两年内新增精矿产能30–50万吨/年。

据工信部10月中旬召开的“战略性矿产资源高质量发展推进会”披露,四川甘孜甲基卡矿区作为亚洲最大锂辉石矿集区,已被列为国家级绿色矿山建设试点。相关部门明确要求:新建或改扩建锂辉石选冶项目必须采用低能耗、低排放、高回收率工艺,传统高酸耗、高尾渣路线将逐步退出。

专家指出,未来锂辉石提锂的核心竞争力在于三大方向:短流程清洁冶金技术、全流程数字化能源管理,以及尾矿资源化利用(如制备陶瓷或建材)。同时,《方案》还推动盐湖提锂技术升级、锂云母无酸工艺攻关,并计划两年内新增锂辉石精矿产能30–50万吨/年,再生锂占比目标提升至15%以上。

在政策与市场双重驱动下,高效绿色提锂正成为保障我国锂资源安全、支撑固态电池与新能源产业发展的关键路径。

三、“十五五”规划引领铝工业绿色升级,电解铝板块迎战略布局窗口

随着《铝工业“十五五”发展专项规划》核心方向于2025年10月逐步明晰,中国铝行业正迎来政策驱动与基本面改善共振的关键阶段。规划明确提出,未来五年将聚焦“资源安全、绿色低碳、高端突破”三大主线,推动铝工业从规模扩张向高质量发展转型,为电解铝板块注入长期确定性。

在政策层面,“十五五”规划严控新增产能,重申4500万吨/年电解铝产能“天花板”,同时鼓励产能向云南、内蒙古等清洁能源富集区转移。尤为突出的是,规划首次系统性提出提升再生铝占比至25%、单位产品能耗下降5%的目标,并大力支持高强铝合金在新能源汽车、低空经济(eVTOL)、航空航天及光伏边框等新兴领域的应用。结合国家“两重”项目(重大工程、新型基础设施)加速落地,预计2025–2030年将带动超5万亿元有效投资,显著提振建筑模板、特高压导线、轻量化部件等铝消费。

当前行业供需格局亦支撑乐观预期。供应端受制于产能红线及能源约束——云南枯水期限电、内蒙古能效核查趋严,叠加欧洲复产乏力,全球电解铝供应弹性有限;需求端则持续回暖:2025年1–10月新能源汽车产量同比增长32%,单车用铝量突破180公斤;光伏装机目标上调至300GW以上,带动边框用铝稳步增长;地产竣工端边际修复亦拉动型材需求。社会库存持续去化,现货升水扩大,行业盈利中枢明显上移。

在此背景下,具备资源保障、绿电优势和成本控制能力的龙头企业脱颖而出。中国铝业凭借国内最大铝土矿储备及几内亚Boffa海外资源基地,筑牢原料安全底线;云铝股份依托100%水电铝模式,碳足迹全球领先,深度绑定宁德时代、比亚迪等头部客户;神火股份通过河南+云南双基地布局,实现煤电铝一体化与绿电协同,资产质量持续优化。

多家券商近期密集上调行业评级。民生证券指出,电解铝板块正处于“低估值、高现金流、强政策催化”三重拐点;中信证券认为,“十五五”对绿电铝和高端材料的倾斜将重塑估值体系;华泰证券测算,若铝价维持19,500元/吨以上,头部企业吨铝净利可达2,000–2,500元,2026年PE普遍低于8倍,安全边际充足。

展望未来,随着“十五五”规划全面实施,铝工业将加速向绿色化、智能化、高端化演进。高效、低碳、循环将成为核心竞争力,而拥有全产业链布局与ESG优势的企业,有望在新一轮行业洗牌中占据主导地位,为新能源、新基建等国家战略提供坚实材料支撑。

四、低空经济加速起飞,带动高端零部件与有色金属产业链协同发展

2025年10月以来,随着低空经济正式纳入多地“十五五”新兴产业规划,国家层面支持力度持续加码。据财政部与工信部联合透露,中央财政拟设立低空经济专项基金,重点支持高功率电机、飞控系统、能源系统等核心零部件的国产化攻关,标志着我国低空产业从场景探索迈向全产业链自主可控的新阶段。

该专项基金将聚焦关键“卡脖子”环节,推动高性能永磁材料、轻量化结构件、高可靠性传感器及先进电源系统的研发与量产。其中,高功率电机对稀土永磁材料(如钕铁硼)的需求显著提升,而飞控与机身结构则大量采用高强铝合金、镁合金及钛合金,以实现减重与抗疲劳性能的平衡。这一趋势正有力拉动国内铝、镁、稀土、铜等有色金属的高端应用市场。例如,云南、内蒙古等地电解铝企业凭借绿电优势,加速布局航空级铝合金产能;青海、江西的镁冶炼企业则与飞行器制造商合作开发新型镁锂合金部件,推动稀有金属从“资源输出”向“材料赋能”升级。

尤为引人注目的是,固态电池正成为低空装备能源系统的首选方案。eVTOL对电池的能量密度、安全性和低温性能要求极为严苛,传统液态锂电池难以满足。而全/半固态电池凭借能量密度超350Wh/kg、无热失控风险、宽温域适应性等优势,已被亿航智能、小鹏汇天等头部企业列为下一代动力源。广汽、东风等车企在11月披露的固态电池量产计划,亦明确将低空飞行器作为重要应用场景之一。

在此背景下,“低空+固态”双轮驱动格局日益清晰:一方面,低空经济为固态电池提供高价值验证场景;另一方面,固态电池的技术突破又为eVTOL商业化扫清安全与续航障碍。二者协同不仅催生万亿级新赛道,更倒逼上游材料体系升级——从高纯锂、镍钴资源保障,到轻质合金结构优化,再到稀土功能材料创新,一条覆盖“矿产—材料—部件—整机”的完整生态链正在加速成型。

随着专项基金落地与地方政策细则出台,2026年起低空经济将进入规模化商用元年,其对高端有色金属及先进电池材料的拉动效应将持续释放,为中国制造业高质量发展注入强劲新动能。

五、人形机器人迈入资本化新阶段:宇树科技完成IPO辅导备案,引领行业商业化拐点

2025年11月16日,中国证监会官网披露,杭州宇树科技股份有限公司正式完成首次公开发行、上市辅导备案,由中信证券担任保荐机构。此举标志着宇树科技成为国内首家进入IPO实质进程的人形机器人企业,不仅填补了A股在该领域的空白,更被市场视为中国人形机器人产业从技术验证迈向规模化商业落地的关键信号。

宇树科技成立于2016年,以四足机器狗起家,迅速成长为全球消费级机器人领军者。据高工机器人数据,其2024年机器狗全球销量达2.37万台,市占率近70%;同年,人形机器人交付量突破1500台,远超同行。公司自2020年起连续五年实现盈利,2024年营收超10亿元,毛利率稳定在50%以上,在普遍亏损的机器人赛道中表现突出。其核心优势在于全栈自研能力——涵盖电机、减速器、激光雷达及AI运动控制算法,关键部件国产化率超90%,并拥有200余项专利。

此次IPO筹备早有铺垫。2025年6月,宇树科技完成C轮融资,估值突破120亿元,投资方包括腾讯、阿里巴巴、蚂蚁集团、中国移动、吉利资本等产业巨头。10月,公司发布新一代仿生人形机器人H2,身高1.8米,具备31个关节、仿生人脸及高动态运动能力,可完成芭蕾旋转、武术动作等复杂行为,技术实力获广泛认可。11月初,公司又中标中移(杭州)4605万元人形机器人代工项目,进一步验证其量产与交付能力。

宇树科技冲刺“IPO第一股”,正逢政策与产业双重风口。2025年《政府工作报告》首次提出发展“具身智能”,工信部明确将人形机器人纳入未来产业重点布局。多地“十五五”规划亦将其列为重点培育方向。资本市场迅速响应——自辅导备案消息公布以来,机器人产业链相关股票(如长盛轴承、卧龙电驱、华锐精密等)持续活跃。

业内分析指出,宇树科技若成功上市,将极大提振行业信心,加速技术迭代与场景拓展。短期看,其在教育、科研、娱乐等B端场景已形成闭环;中期有望切入工业巡检、特种作业等领域;长期则依托AI大模型与低成本硬件优势,向家庭服务渗透。随着“技术—产品—资本”正向循环建立,中国人形机器人产业或将在2026–2027年迎来真正的商业化爆发期。